景気と金利政策

ここでは、ブリーフセラピーを中心としたプラグマティズムと悪循環から脱却する為のダブルループ学習を基にした逆説的介入の視点を用いて、現在に30年以上悪循環から脱却を出来ない日本の経済、特に景気と金利政策について検討をしています。個人や組織の問題解決だけではなく社会的な問題にもブリーフセラピーの視点を応用してみるという考察をしています。

景気と金利をどう考えるべきか(概要)

まずは、まとめである「概要」を先に記述させて頂きます。また、最後に「違和感の正体」という内もを置いていますので、

概要と最後の部分を読んで頂ければ、趣旨は伝わるかと思っています。

《プラグマティズムの視点から》

以上の整理から確認できることは、現在の経済政策の多くが、「新古典派経済学が前提とする「経済人モデル」を暗黙の前提として議論されているという点である。

しかし、実際の現代社会はそのような単純な市場ではなく、

-

企業組織

-

官僚機構

-

中央銀行

-

大企業の購買構造

-

労働市場制度

など、多くの制度と組織によって構成された複雑な社会システムである。

エドガー・シャインが指摘したように、現代社会の人間は単純な「経済人」ではなく、社会的関係の中で行動する「複雑人(Complex Man)」である。

したがって、経済政策を考える際にも、単純な市場モデルではなく、複雑人モデルを前提とした分析が必要になる。

金利と景気の関係は単純ではない

一般的な経済理論では、

景気後退 → 金利を下げる

景気過熱 → 金利を上げる

という比較的シンプルな図式で説明されます。

ただし、この前提が機能するためには一つ条件があります。

それは、実質金利がある程度プラスで機能していることです。

例えば、従来の理論が比較的うまく働くのは実質金利が数%台(場合によってはそれ以上)で推移している局面です。

一方で現在のように、実質金利がマイナス〜低位(0〜数%未満)にとどまる環境では、同じロジックがそのまま当てはまるとは限りません。

金利を下げた場合に起こり得ること

低金利環境では、単純な需要刺激とは異なる動きが起きます。

- 利子所得が減少する

- 消費者の購買力が低下する

- 将来の年金・資産形成への不安が高まる

- 少ない所得が消費ではなく「将来に備えた貯蓄」に回る

いわゆる「資産形成を急ぐ行動(NISAへの過度集中など)」が起きやすくなります。

その結果、次のような現象が起こります。

- 資金は実体投資ではなく内部留保や金融資産へ向かう

- 株価や不動産価格のみが上昇する

一方で、実体経済の需要はむしろ弱くなるという逆説的な状況が生じる可能性があります。

金利を上げた場合に起こり得ること

逆に、一定の金利上昇は異なる効果を持ちます。

- 利子所得が増加する

- 消費者の購買力が回復する

- 将来の年金・資産見込みが改善する

ここで重要なのは、将来不安の低下が、現在の消費を押し上げるという点です。

また、次のような現象も起こります。

- 投資はより効率的なものに選別される

- 市場の価格シグナルが機能しやすくなる

結果として、消費と投資の双方がより健全な形で動き始める可能性があると考えられます。

補足:なぜこのズレが起きるのか

この違いの背景には、

- 理論が想定する「均衡的な経済」

- 現実の「将来不安を抱えた意思決定」

のズレがあります。

ここでもやはり、理論モデル と実際の人間の意思決定の間にギャップが生じています。

日本経済の問題は「理論の固定化」にある

本稿で見てきたように、日本の経済政策が長期停滞から抜け出せない大きな理由の一つは、

経済理論の前提が30年以上ほとんど変わっていないことにあると考えられる。

すなわち

-

市場が均衡するという前提

-

需要は無限に存在するという前提

-

金利を下げれば景気が回復するという前提

これらが、現実の経済構造と乖離している可能性がある。

プラグマティズムの視点では、理論が正しいかどうかではなく、現実にどのような結果を生んでいるかを基準として考える。

その意味では、日本の30年以上にわたるゼロ金利政策は、十分な成果を生んだとは言い難い。

市場からのシグナルを重視する政策へ

自由市場経済の基本原則は、政府や中央銀行が市場を完全にコントロールすることではなく、

市場からのシグナルに応答することである。

具体的には

-

物価

-

為替

-

資産価格

などの変化を通じて市場が発している情報を尊重し、金利政策を運営することが重要になる。

特に日本のように

-

巨額の金融資産

-

高齢化社会

-

成熟市場

という条件を持つ社会では、消費者の購買力をどう維持するかという視点が、従来の理論以上に重要になる。

経済政策を考えるための視点

以上を踏まえると、現代社会における金利政策を考える際には、次のような視点が重要になる。

-

新古典派経済学の市場モデルだけに依存しない

-

組織社会としての経済構造を考慮する

-

消費者の購買力を重視する

-

市場からのシグナルを政策判断に活かす

このような視点から、現実の経済政策を再検討することが必要である。

(本稿で用いた「複雑人」という概念は、エドガー・シャインによる組織心理学の概念である。)

Ⅰ.景気と金利対策;日本の現状

日本は15年間以上も低(ゼロ)金利政策を続けているが、その政策効果の予想に反してまったく物価も上がらなければ、景気も一向に良くならないし、特に庶民の生活実感が良くなったとも感じられない。また、最終製品に関してのイノベーションも依然として沈滞したままのような状態が続いている。その間に1人当たりの実質賃金は、諸外国が3割~5割程度増加しているにも関わらず、ほぼ横ばい状態が続いている(’23年度は比較可能な90年以降で過去最低)。

その結果、世界有数の経済大国にも関わらず、長期デフレの影響が大きく世界的の物価水準から大きく乖離してしまい、昨今はその乖離を急速に埋めるべく、消費者物価の高騰が続いている。今(2024年)は、物価と賃金上昇の好循環などと言っているが、現実は内外価格差拡大を中心としたコストアップ・インフレである。(『日銀によると「悪い」インフレ』しかも、「良い」インフレでないという理由から、その実効的な対策は打たれていない。)

このホームページの基本であるプラグマティズムの視点で認知し、逆説的介入を検討してみると、2024年現在の状況では、金融を引き締めて高金利のアメリカの方が持続的に景気が良く、世界の趨勢に反して金融緩和として低金利を続けている日本の方が、景気が悪いように見える状況が続いています。加工食品の平均値上げ幅30%とかのニュースもあり、いい悪いは別にして十分にインフレ局面にはいりつつあるというのは、厳然たる事実であるように市民としては感じます。現状の株価市場での最高値の更新や不動産のバブル期以上の高騰、企業の円安効果による好業績、コストアップインフレを含めた消費者物価の高騰という側面や金利差による円安傾向が続いている状況をみれば、本来は日本でも金融引き締めがとうに必要なように感じられます。プラグマティズムの視点では、ゼロ金利政策に効果があるとは言えない以上、発想の転換が必要に思われます。

2024年6月5日付の読売新聞の地球を読むでも「金利ある経済」として、失われた利子収入600兆円 との表題の下、1993年から2022年までの30年間で植田総裁が「逸失金利収入」は600兆円に上ると説明しているとある。家計が360兆円、法人が240兆円とある。この失われた600兆円は主たる借り手である不動産業などの法人、とりわけ中小企業と国だとしている。特にわが国ではゼロ金利の下でコロナ対策後の財政規律が失われたとされ、日銀の当面利上げしないというメッセージは円安を継続させ、円安は輸入物価を上昇を招いてインフレを長引かせ、折角の賃上げ効果を打ち消してしまうと指摘されている。

(参考;23年度公的年金の運用益最高額45兆円)

これは個人の年金にも大きく影響をしていて、手元に届いた「ねんきん定期便」に記載されている今まで払った保険料の金額に企業負担分を合わせて2倍にし、それを年金見込み額で割ってみると、65歳開始であれ、繰り下げ受給であれ、自分と企業が支払ってきた保険料がまったくの無利子で平均寿命の年齢まで分割して支払われるという計算になってしまっています。また、その金額はゆとりのある生活を充実して営めるには十分と言い難い金額です。金利が3%程度維持されていれば年金資産も倍になっているはずで、若い人たちが今ほど将来の年金の為に今の消費を犠牲にし、せっせと貯蓄に励むことも今ほどはなかったでしょう。他方、株価が8000円の底値から現在は5支払った倍の4万円近くになっていて、私的に運用している資産がそれなりに運用益が増えていることを考えると、支払われた年金額が50年もかけて同額払い戻されるという仕組みは、資本主義(市場主義)体制下の中ではなかな納得しがたいものがあります。

いつの頃か年金は世代間扶養等と勝手言われているが、個人とその個人に関連して企業が支払った資産がその個人に戻らないというのであれば、日本が自由市場主義経済体制ではないとも言える状況になります。つまり、自由主義ではないとも言えます。これは困った状況です。自由主義経済体制では個人の資産は社会的に侵害されてはならないという原則に戻る必要があった言えます。年金制度は、やはりそれぞれ個人が自分の将来の為に貯めて使うべきものであると言えます。団塊の世代とその下の世代は、基本的にはその若かりし頃、闘争と銘打って「労働者の権利確保」や「既得権益の打破」の実現を主張し、その当時の年長者らに反発をしてきたこれまでの経緯もありますので、団塊世代含む高齢者が老害として労働者から搾取し既得権益として貪ることのないような国の制度設計が望まれます。また、現状負担する側の余力(国の収入)を持って、高齢者の福祉(国の支出)は決めるのが財政政策ではないでしょうか?

話が少しそれましたが、年金制度を含めて、日本が長年に渡ってこのようなひどい状態にありながらも、現在の日銀総裁は円安は物価に影響が少ないとか、物価が事実上急騰しているにも関わらず2%の物価目標が実際は達成出来ていないだとか、マスコミも含めて金利を上げると、国債の金利負担(インフレでの純負債額の目減考慮もない)や住宅ローンの金利があがる弊害(減税措置で当面の負担がないことや資産価値上昇分の考慮がない)があるとか、依然として現実の実態に対しては何か少し的を外れたような言説が社会全体で続いています。

これらは、「金利を下げると景気が良くなる」との経済理論上の単純な思い込み(悪循環)が原因ではないかと考えられます。つまり、現実の日本の長期のゼロ金利政策における実態を見れば「金利を下げても景気は良くならない。」、直近のアメリカの実態を見れば「金利を上げても、景気が悪くならない」という現実と経済理論が大きく乖離していると捉えることも適切ではないかと感じます。

一番の考えられる原因は、需要と供給は一致するという新古典派経済学を前提としている点と供給サイドだけが考慮されている点ではないかとも推察できます。しかも、日本の数々の政策が上記の年金制度のように個人と私企業が積み立てが資産が無金利で配分される、また、今後は目減りまでしてしまうという現実など、自由市場経済主義に立脚しながらその価値観に基づいていないという不思議な現象もあります。つまり、市場を重視している新古典派経済学に準拠するのであれば、物価の大幅上昇や円安という形で市場からの細則に素直に従うのが必然ですが、今の日銀の政策は市場を軽視し、市場を恣意的にコントロールするような管理社会体制のロジックになっているようにも思われます。

この原因はもう指摘されて50年以上にもなりますが、現実の世界を前提としていない経済理論を形式上のみで踏まえて、未だ政策が考えられているのではないか、生産部門のみ重視の金利政策はもはや限界ではないのかという点にあります。これはこのホームページでも指摘しているように、新古典派経済学の市場の仕組みの前提が崩れていると指摘されているにも関わらず、その事実が無視され続けて議論をされ続けていることにあるように感じます。これらの点について、少し詳しく考えてみたいと思います。

結局のところ、この長期間続く日本の経済的不振のその原因は、30年もの間、経済政策の基本の考え方(経済理論)がほとんど変わらないことにある訳ですが、何処かに現状の実態に応じたしっかりとした経済論文があるのかも知れませんが、ここでは今起こっている現実を正しいものと仮定して、プラグマティズムの観点から状況の整理を試みています。

また、以下での内容から確認できることは、自由市場資本主義経済では、金利は経済の体温であり、市場原理により景気が良くなる時は高く、景気が悪いときは低くなるということです。日本は30年間マイナス金利ということで、日本経済を政策的に冬眠状態にしていた為、現在の国際的な地位の没落につながったとも考えられます。

Ⅱ.景気が悪いと金利を下げる理由とその前提 (経済理論の確認)

景気と金利の関係を日銀のホームページの解説を引用してみましょう。

「日本銀行は、わが国の中央銀行として、物価の安定を図ることを通じて国民経済の健全な発展に資するため、通貨および金融の調節を行うこととされています(日本銀行法第1条、第2条)。調節にあたっては、公開市場操作(オペレーション)などの手段を用いて、金利の誘導等を行っています。

こうした中央銀行が行う通貨および金融の調節を「金融政策」といいます。」

「一般に、金融政策による、(実質)金利の低下・上昇が経済活動に与える影響は、以下のように考えられています。

金利が下がると、金融機関は、低い金利で資金を調達できるので、企業や個人への貸出においても、金利を引き下げることができるようになります。また、金融市場は互いに連動していますから、金融機関の貸出金利だけでなく、企業が社債発行などの形で市場から直接資金調達をする際の金利も低下します。

そうすると、企業は、運転資金(従業員への給料の支払いや仕入れなどに必要なお金)や設備資金(工場や店舗建設など設備投資に必要なお金)を調達し易くなります。また、個人も、例えば住宅の購入のための資金を借り易くなります。

こうして、経済活動がより活発となり、それが景気を上向かせる方向に作用します。また、これに伴って、物価に押し上げ圧力が働きます。

このように、景気を上向かせるために行われる金融政策は、金融緩和政策と呼ばれます。

一方、金利が上昇すると、金融機関は、以前より高い金利で資金調達しなければならず、企業や個人への貸出においても、金利を引き上げるようになります。

そうすると、企業や個人は、資金を借りにくくなり、経済活動が抑制されて、景気の過熱が抑えられることになります。また、これに伴って、物価に押し下げ圧力が働くことになります。

このように、景気の過熱を抑えるために行われる金融政策は、金融引締め政策と呼ばれます。」

とありますが、現実的には企業は消費者の需要増加がなければ、運転資金を増やすことも設備投資を増やすことはありません。もちろん景気回復予測という思い込みによってB to Bの投資が一時的に増えるかも知れませんが、最終的には個々の消費者の収入が増え、需要(購買余力)が確立しないと、運転資金や設備投資に向かう資金は行き場を失ってしまいます。特に、物価高や増税・社会保障費の増大が一方であると、消費者の需要に必要な資金はそちらに取られてしまうので、現在の日本のように個人消費が増えることはより難しくなります。

逆に、金融引き締めで金利があがり、物価があがった結果として株価が上昇する場合でも、逆に個人の資金(購買余力)に金利と株高(将来の見込み利益増)はプラスに働くので、個人の消費が増え、景気が維持される可能性もあります。これは、現在の低金利の日本と比較的高金利の欧米で景気に大きな格差はないことから、金利上昇が景気にマイナスを働くとは考えられず、逆に、金融資産の増加分だけ個人消費が増え、景気にプラスに働くとみることも出来ます。

また、野村證券のホームページでは、金利と物価について以下のように解説をされています。

「金利の動きと物価には密接な関係がある。一般的には、物価が上昇すると、金利の上昇要因になると考えられる。

例えば、好景気になると消費や設備投資が活発になる。消費が増えるということは、モノやサービスの買い手が多くなるということなので、需要と供給の関係から、物価(モノやサービス価格を総合したもの)は上昇する。物価上昇の傾向が強くなると人々は少しでも安い値段で早くモノを買おうとするので、お金が使われる。金融機関はお金の流出を防ぐために、より有利な高い金利を預金者に提示する。その結果、金利が上昇する(1973~74年、1979~80年当時の石油危機時代の物価急騰・金利急騰が代表的な例である)。

また、物価は預金者が手にする金利にも影響を与える。例えば、A銀行で100万円を年利1%で預金したとすると、税金などを考慮しなければ、1年後の受け取り金額は101万円になる。一方で、同じ1年の間に物価が2%上昇したとすると、100万円だったモノの値段が102万円になり、同じモノを買おうとしても1万円足りなくなる。このように、物価が上昇するということは、相対的にモノの価値が上がり、それだけお金の価値が減ることになる。

反対に、物価が下落すると金利の低下要因となり、モノやサービスの値段が下がることでお金の価値が上がると考えられる。」

とありますが、現在の日本では消費者が貯蓄を取り崩してまで、消費を行う余力がないことで、市場金利が上がっていないことが推測されます。また、金利が上がらないので、今後の貯蓄の名目価値の上昇が期待できず、消費が出来ない状態と言えるかも知れません。また、好景気で個人の消費が増える状況というのは一人当たりの実質賃金が増加する必要がありますが、冒頭に示したように、諸外国が増加する中で日本だけが横ばいでが続く状況では、対外的な購買力の視点でも凋落し、現在のように消費が増える局面とはなりません。その差の反映として、大幅な円安と内外価格差によるコストアップインフレにつながっています。以下は、なぜこのようなことになっているのかを簡単なモデルを使って考えてみたいと思います。

1.経済人(利己的個人的利益を最大化・無限の消費欲求) X国モデル

これが現在の経済理論のもとになっている仮想の市場モデルです。

100人の経済人モデル;

それぞれが生産と消費を行い、ごく近くに居住しお互いの行動が相互に認識できる:モデル

商品が供給されると、消費者は借金をしてでも購入する。あくなき消費欲望が前提となっている。

・金利も基本的には市場に委ねられている。物価が上昇すると、先高期待感から金利が上昇し、投資が減る景気が下がり、物価が沈静化する。(金利が上昇すると、コストアップから物価が更に上昇するが、需要が減り市場が沈静化する。生活必需品や食料のような必ず購入するものがあるという生活者としての概念は存在しない。)

現在の景気対策もこの原則で行われている。(物価が上がると、金利を上げる)

・市場価格は無数の企業間の市場競争によって決定される。

・価格は市場によって決定され、優越的な地位にあるバイヤーや購買担当は存在しない。(大企業は存在しない。)

・市場均衡の原則により、貯蓄に回す様な余剰は発生しない。(皆が貧乏になることを前提とする理論)

・消費は、経済人の無限の欲望に依存する(足ることを知らない)。

経済人モデルの前提

需要と供給の関係により最適に市場価格が形成される

⇒需要は無限に大きくなる(他の要素と独立した関数として)

⇒個人の資産は侵害されない。 = 国が統制をしない。

⇒実需によって決定される = その時点で使用可利用可能な金銭の範囲で考動する。

⇒小さな政府 = 社会保障(年金・医療費・社会福祉)は個人や民間に委ねる。

⇔国が統制を行ったり、特定の個人層に損害を与えないのが原則。

どちらかというと企業家の行動を中心に分析

このモデルの良い所は、参加者が常に競争にさらされている為、参加者全員が少なからずマーケティングやイノベーションに関与をしている点である。

また、極限状態で調整をされている為、市場の余剰である貯蓄は想定されません。

経済人モデル(X国)における景気と金利の関係の考え方

1.経済理論における景気と金利の関係

景気過熱(物価上昇)時

→ 金利を上げる 資金を借りにくく

➔投資が減る、商品が増えない、物価が上がる、需要が減る➔景気鎮静化(古典的供給モデル)

➔ローンがしづらくなる➔消費が減る➔景気鎮静化(古典的需要モデル)➔物価が下がる

2.景気後退(物価鎮静)時

→ 金利を下げる 資金が借りやすく

➔投資が増える、商品が増える=需要が増える➔景気の活性化(古典的供給モデル)

➔ローンがしやすくなる➔消費が増える➔景気活性化(古典的需要モデル)➔物価が上がる

以上のように、新古典派経済学は、根拠として自由競争市場機能を前提としているが、

それは現代組織社会では実際にはどこにも存在しない。

また、市場主義経済で均衡が達成された状態は個人個人が裕福な理想社会を作り出すものではないという理解も大切になります。

その調和された世界は最低限のコスト(最低限の賃金)で人が働くという厳しい世界の実現となります。

現実の世界では、その市場均衡を打ち破り、社会を豊かにする為の存在として企業があります。企業は合理的な貧困を目指す存在ではなく。

ドラッカーが指摘するように。企業の社会的責任として、マーケティングとイノベーションにより、組織は社会での余剰を確保し、社会全体を豊かにするという責務を負っています。

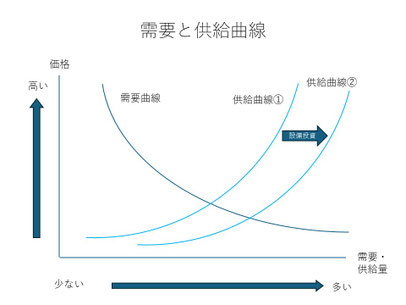

また、実際の施策を考えるときに、重要となってくるので、経済人モデルのおける需要と供給による市場均衡についても押さえておきましょう。

古典的な需要供給理論です。需要と供給が一致する市場均衡点が成立し、効率的な市場が形成されるというのが左のよく知られた図です。

但し、この前提条件として需要は個人の欲求とは関係せずに無限に増大する。供給する企業も現在の農産物のように、需要に合わせて柔軟に価格を変更する能力があるという点が挙げられます。これらは下に示すような現在の発達した成熟社会では生鮮食料品以外は成り立ちませんが、経済理論が成り立たない前提に立っているということが問題になります。

また、市場の均衡と言ってもそれが継続するわけではありません。為替レートや株価をみても分かるように、均衡点は社会情勢などの不確定要素を受けて常に変化し、ある均衡点で留まるという経済理論の前提をみたすものではありません。

更に均衡点と言っても、社会的な効率が満たされるだけで、そこに存在する個人は極限(生存ギリギリ)の効率が実現されますので、市場均衡が成立したとしても、社会の豊かさが実現をするわけではありません。

資本主義の初期段階は左のような図で示されます。有名なのはT型フォードにおける生産の効率化と価格低減による市場拡大の例です。

企業が生産を効率化し、価格を下げることにより、需要は増大します。

但し、これは市場が決めているのではなく、企業のvisible handによる市場調整の始まりです。企業の価格政策に沿って、需要が動くという形です。

この場合は、市場による均衡ではない為に、余剰が発生します。この余剰が資本家に属するということで、共産主義が起こりますが、結局官僚による市場調整が行われますので、余剰が共産党という官僚に結果的に属することになり、いずれにしても消費者が恩恵を受けることは難しい状態です。

消費者は一方でなんらかの生産者として供給側にたつことにより、市場から得られた余剰を享受することになります。

Ⅲ.景気と金利の複雑人モデルの検討

そこで少し現実に即したモデルで、どのような社会機能が市場に変わって行われているのかを検討してみます。

X国では貯蓄は投資に回るとされているが、以下のA国、J国では貯蓄がどのように運用されているかはとりあえずはさておき、個人や企業の持つ金融資産の影響が消費に大きく影響をしているのではないかという視点と特定の社会機能が市場の調整の妨げになっているのではないかという視点で考えてみます。

2.複雑人モデル A国

トータル100人 複雑人(最低限の社会的モラルを有する)で構成される。

官僚(経済人1名);貯蓄100 株式200

中央銀行総裁(経済人1名)

企業経営者 2名 貯蓄100 株式100(2社)

バイヤー 2名 貯蓄50 株式30(それぞれに一名)

;極力安く購入し、より安く販売し、自社の売上を伸ばす社会的使命感

営業 2名(それぞれに1名)

正社員 60名:貯蓄10 株式10(それぞれの上記の2社とは別の会社(下請け・取引業者に所属)

オーガニゼーションマン

契約社員・パート 32名(但し、J国とは違い基本的に直接雇用)

現代のモデルであるA国では、経済学が想定している様な均一な市場ではない。

・金利は市場ではなく、中央銀行総裁に委ねられている。つまり、意図的な市場操作が政策として行われている。

よって、古典的経済理論が適用できないが、基本的には、市場からの催促にそのまま対応している。

・ここではモデルとして、2社としているが、市場価格は有力な企業によって決定されている。

・2社に供給される商品も、バイヤー・購買の仕事として、極力その価格を恣意的に下げる方向に働いている。

・営業活動としては、互いに他社より安く納入することを使命とする。(イノベーションがない場合)

商品の価格を下げたからと言って、もはや需要が増え、市場が拡大するわけではない。

・A国では貯蓄より投資が好まれているが、それでも金利や株価の上昇は消費に良い方向に働く。

・市場は複雑人全体の所得の伸びに依存する。無限の欲望に依存するわけではない。

以上のように、A国では新古典派経済学が根拠とするような市場は機能をしていない。

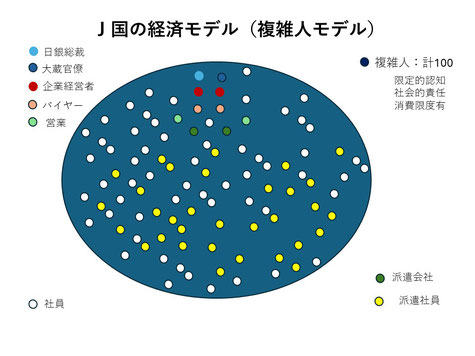

3.複雑人モデル J国

トータル 100人 基本的に経営人(最低限の社会的モラルを有する)で構成される。

官僚(経済人1名);貯蓄100 株式100

中央銀行総裁(経済人1名)

企業経営者 2名 貯蓄100 株式200(2社)

バイヤー 2名 貯蓄50 株式30(それぞれに一名)

;極力安く購入し、より安く販売し、自社の売上を伸ばす社会的使命感

営業 2名(それぞれに1名)

派遣会社 2名(2社)

非正規社員 30名;貯蓄0 官僚により経済の自由化のもと約20年前より3割増加

正社員 60名:貯蓄10 株式10(それぞれの上記の2社とは別の会社(下請け・取引業者に所属)(正規労働者は約20年間で約7%増加)

オーガニゼーションマン

(’23年 日本の労働者6,925万人・非正規労働者2,124万人(’05年1,634万人)・派遣社員957万人

キャベツ等の野菜は取れすぎるとトラクターで踏みつぶす、市場経済が機能せず、

基本的に価格決定権は生産者(又はバイヤー)のコントロール下にある。

現代のモデルである一方のJ国でも、経済学が想定しているような均一な市場ではない。

どちらかというと企業よりの政策判断

消費の源泉である消費者視点の金融政策判断が少ない。

・金利は市場ではなく、中央銀行総裁と官僚(市場介入)に委ねられている。つまり、意図的な市場操作が政策として行われている。よって、古典的経済理論が適用できないが、恣意的なロジックに拠って市場からの催促と逆の政策をも取る。

・ここではモデルとして、2社にしているが、市場価格は有力な企業によって決定されている。

・2社に供給される商品も、バイヤー・購買の仕事として、極力その価格を恣意的に下げる方向に働いている。

・営業活動としては、互いに他社より安く納入することを使命とする。(イノベーションがない場合)

商品の価格を下げたからと言って、もはや需要が増え、市場が拡大するわけではない。

・J国では貯蓄志向が高く、金利の上昇が株価の上昇とともに、より消費に向けて良い方向に働く可能性がある。

(2023年度 日本の個人の金融資産2121兆円(現預金1113兆円(国債残高は1286兆円))

・市場は複雑人全体(特に富裕層以外)の所得の伸びに依存する。需要は無限の欲望に依存するわけではない。

A国の特徴に加えて、派遣社員が社会的に幅広く認められている。

・派遣会社は企業により安い賃金で人を供給することを目的とし、賃金を下げる方向で働いている。

人材不足や物価高とは関係なく、賃金水準恣意的に低くなる力が働いて決定される、つまり、労働市場が機能していない。これに影響を受けて、同様な業務を行ういわゆる正社員も賃金の下降圧力を強く受け続ける。

役員報酬でさえもこの影響を受け、J国人トップの報酬より外国人役員の報酬が高くなってしまっている。

このモデルの特徴は構成員が必ずしも競争に晒されていない為に、いくぶん安定的な面である。常に何かの管理下におかれている。逆に、その為に、マーケティングやイノベーションは特定の人が行うとの気持ちが強くなり、状況が悪くなっても、国が、政治家が、官僚が、リーダーが、企業トップが、マスコミが、と自分以外の誰かが何かをしてくれるだろう、何かをすべきだという気持ちが強くなり、X国モデルのように参加者全員が自分自身がしなければというような考え方になりにくい点である。

以上のように、J国ではA国以上に、新古典派経済学が根拠とするような市場はシステムが機能をしていない。

4.複雑人モデルにおける消費税増税と金利政策

消費税を2%上げるなら、少なくとも出来れば金利を同時に2%を上げなければならない。逆に景気刺激策として金利を下げると、消費者は増税分と金利減少分のダブルの所得減に直面し、増税効果より大きな消費の減退をもたらし、景気の減退が加速します。

経済学は生産者の理論が中心で、社会を構成する消費者の視点が欠落しがちな為、増税や社会保障の負担増も含めて、国民の所得が増えないような政策を続け、結果として国内需要が増えない為により産業が疲弊することになってしまっています。

財政投資の現実的効果

J国 現在消費税は10% 財政投資は10回転で効果がなくなる

①部品の購入、②製造ユニットの納入、③完成品の販売、④流通への販売、⑤消費者への販売

上記のそれぞれの余剰分で消費税が発生、かつ、各収入が他製品に10回振り向けられると、投資効果はほぼ0となる。投資額は結果的に消費税として国に回収される。

X国 消費税は0% 財政投資はある意味無限に回転し続けて投資効果が長期間持続する。

5.金利と株価・貯蓄運用益

金利が上昇すれば、株価には短期的にはマイナスに作用するが、金利が3%であればその費用を前提に投資をするので、金利分は価格に転嫁され物価は上昇する。(日本の高度成長期も金利が実質的に原価に含まれていた。)物価上昇自体は株価に対してプラスに影響するので、結局金利以上に株価は上がる。また、金利0%だと、投資先での利益率も低くなるが、金利が3%だとそれ以上の効率が投資に求められるので、より良い投資先が先行され、経済基盤の強化につながる。

金利が仮に3%を維持されていれば、名目資産は30年間で約2倍になり、老後の蓄えや年金のレベルも今のようなひどい状態にはならなかった可能性がある。また、若年層を含めた将来不安が軽減され、より積極的な消費に向かっていたとも考えられる。また、先にあげた年金の運用益も、四分の一を占める国内債券にも毎年3%の金利がついていれば、より確実に運用益があがり、年金財政がもっと安定した状態で運営が出来はずである。

Ⅳ.景気と金利の複雑人モデルの検討

ここで経済対策として、X国のような自由市場経済を前提とした理論である「景気が悪いと低金利を維持する。景気が上向き、インフレ率が高いと金利を上げる」を複雑人モデル市場に採用すると、現代国家であるA国とJ国では別のロジックが動き出すことを考えてみる。

景気過熱傾向時 → 金利を上げる(A国;イノベーションがあり、比較的早くに景気後退から立ち直り)

景気後退維持時 → 金利を下げる(J国;バブルの崩壊・デフレの長期継続・派遣会社による賃金抑制効果が大きい)

以上を踏まえて、モデル分析を考えてみることにします。

景気過熱時 → 金利を上げる 資金を借りにくく、⇒財政支出減⇒増税せず⇒消費の安定と物価上昇(現代需要モデル)

⇒金利が増える、価格に転嫁する、物価があがる、売上が増える、株価が上がる、消費が増える(現代供給モデル)

⇒利子所得増、商品を買う、物価があがる、金利が上がる、株価もあがる、消費が増える(現代需要モデル)

景気後退時 → 金利を下げる 資金が借りやすく ⇒財政支出増

⇒増税(将来負担増)⇒消費減退⇒景気低迷(現代需要モデル)

⇒利子所得減、消費が減る、価格が下がる、売上が減る、給与が減る、消費が減る⇒景気低迷(現代需要モデル)

⇒資金が借りやすくなる ⇔ 設備投資に見合う需要がない ⇒ 資金は内部留保へ ⇒自社株買い ⇒株高☆

⇒需要が低迷⇒設備投資減⇒給与減⇒消費低迷⇒景気低迷(現代供給モデル)

☆⇒ 余剰資金の発生 ⇒ 株価と土地の高騰 ⇒ 富の偏在 ⇒ 消費の二極化

⇒ 一般商品の需要減 ⇒ 景気低迷(現代需要供給モデル)

つまり、金利政策において景気の良しあしを恣意的に判断をするのではなく、現在では物価や為替等の市場からの催促に応じた金利政策を確実に取るのが一番効果的で望ましいと言えます。(そもそも、これは自由市場経済主義の原則ですが。)

現代の複雑人モデルを基礎とした市場モデルでは、アメリカや日本で見られる様な金利と景気の傾向が見られます。

特に日本では物価高騰に見合った金利が市場からの催促に応じて構成されていないので、円安となり、更に物価が高騰し、

また、円安の持続効果により、国の資産の減少、国民の貧困、景気の後退という悪循環が続くこととなっています。

(複雑人は、エドガー・シャインによる概念です。)

このブログの内容に関係する記事として。2024年7月20日付けの読売新聞では「トランプ政策 ちぐはぐ 「インフレ回避」に減税利下げ?」という内容が掲載されています。この時点では「ほぼトラ」の流れの中、トランプ大統領候補が主張する政策が矛盾をしているという内容の記事です。「トランプ氏が掲げる金利の引き下げは本来、家計や企業がお金を借りやすくなり、消費や投資を刺激するものだ。インフレの鎮静化を見極める事なく、金利を引き下げれば、再び経済が過熱し、物価上昇が再燃する可能性が高い。」と、ここでのX国(経済人社会)を前提として主張がされています。「インフレ懸念が高まれば、長期金利が上昇し、回避したはずの円安・ドル高を加速させることにもなりかねない。」とも主張されています。

ここでのA国(複雑人社会)モデルでは、トランプ氏の政策の結果は、「金利を引き下げることにより、金利分の消費が減少し、物価は下がる方向に働く、基本的にデフレ傾向が強まる。但し、資金の流入による普段の生活と関係がない不動産価格と株高の傾向とはなる。株高による高級品消費は活況となる。自国防衛の為の関税率の引き上げは、国内消費への影響は限定的。但し、製造に必要な部品コストが上昇する為に、国内工業製品や輸出品の価格が上昇し、当初の目標はそれほど果たされない。」

J国(複雑人社会)モデルでは、「為替については、米国の金利引き下げによる金利差縮小と、ドル安への政策的誘導に市場が反応し、円高ドル安基調となる。エネルギー価格も米国の原油増産によるインフレ圧力の低下に伴い、国内の物価は下降傾向となる。日銀はインフレ率が2%を割り込むことを理由に、金利を更にあげず、この失われた30年の状態がまだ続いてしまう。その結果、日本の競争力低下の大きな流れは是正がされない。株価については、基本的には、米国の株価との比較割安感と例えば1ドル=160円から仮に1ドル=80円の円高が実現すれば、日本株はドル建てで倍になって帰ってくることになるので、海外からの買いが入る為に上昇基調を維持するでしょう。不動産価格も同様に引き続き上昇基調なりますが、株と違って一般の日本人が買えない価格まで不動産価格が更に上昇すれば、住宅費の負担が大きくなり、結果的に国内消費を抑え込む要因となるでしょう。物価下降局面でも賃金が増えるようなイノベーションがそれぞれの企業で実現出来なければ、国内消費が増加する流れとはならないので、現状と同じく景気拡大には向かわないでしょう。特に、企業のイノベーション動向を無視した最低賃金のむやみな引上げは、インフレ圧力となり、消費に対するマイナス要因となります。市場の賃金調整による弱小企業の淘汰は仕方がありませんが、政府が介入する最低賃金の上昇政策は社会主義政策ですので、より日本の活力を奪うでしょう。(最低賃金の低さの議論に、各国の物価レベルが考慮されず、単に高い安いとマスコミで報道されることは違和感を感じます)。」

以上がプラグマティズム的な予想ですが、その結果は1年後には明らかになっています。新聞に書かれているような経済理論が有効かどうかの壮大な実験とも言えます。個人的には、日本の金利についてはこのような結果とならず、この30年の惨状を踏まえ、日銀は少なくとも金利3%を軸とする政策運営へと、アメリカの金利動向を伺う消極的な姿勢から移って欲しいものです。

上記のモデル分析の為に、需要供給モデルの従来の考え方と現代の価格が下がっても総需要は一定している状況を次に少し考えてみたいと思います。

それでは、実際の経済施策を考えるときに、経済政策の基本となる市場均衡が、複雑人モデルのおける現実社会、つまり日本で起こっている需要と供給による市場均衡の状態が実際にはどのようななっているのかについてもみておきましょう。

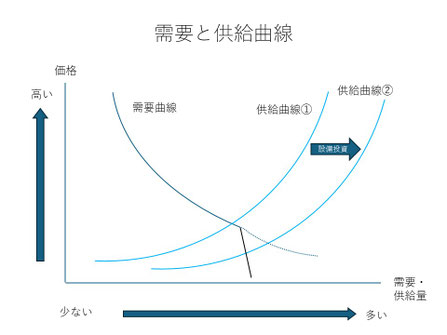

ここでは、金利を下げて設備投資を増やし、商品の供給を増やしても、現在の日本のような成熟社会では需要につながらないという点を確認しておきましょう。

ここでは、需要曲線の実際の状況把握が大切になります。

例えば、日曜製品の例として歯磨き粉について考えてみるとよくわかります。価格が増えると歯磨きの回数が増え、需要が増大するかも知れませんが、それが永遠に続くことは難しく、どこかで飽和状態となってしまいます。

この状態を極端なモデルで示したのが左の図です。

いくら金融緩和で設備投資がしやすくなったとして、この図の点線のようにそれに見合った需要が発生しなければ、企業は投資を行わず、確実な内部留保や株主から評価が高い自社株買い、株主還元への資金へとシフトをしてしまいます。

この意味からも、減税や金利の上昇等の庶民の購買力アップにつながるような政策必要になります。但し、すでに満たされている商品への購買行動には結びつきませんので、企業がイノベーションを起こし、新たな需要を創出することが大切になります。このような政策によりインフレ傾向が強まるかも知れませんが、それこそが現在に日本で求められているコストアップインフレということになります。

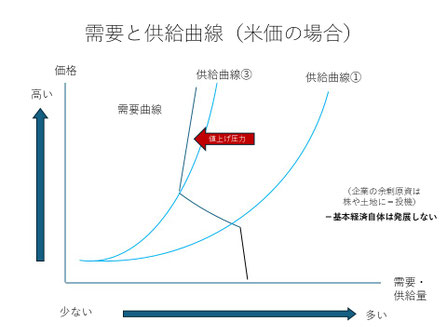

最近何かと話題の米の価格について、需要曲線で考えてみましょう。上の図と同じで供給曲線①を増産に向けて右側にシフトしても、日本人のお米を食べる量が極端に増えるのではない為に、海外輸出などの需要増が共有力を上げての効率化には必要となります。

また、現在(2025年)起こっている米の価格の急騰は左の図のような需要曲線で示されます。

米の価格が上がったとしても、パンやうどん等小麦代替品にシフトをするのは限界がありますので、不作による小売り価格の上昇があってもそれに見合った購買が行われます。

左の図のように供給量が需要量を満たせなくなると、需要は減るどころかないならより食べたいという需要増や各流通での段階での買い占めが発生し、価格が上がっても需要が増えるという結果にもなっています。

ここで示したいのは、左の図が厳密に正しいかどうかではなく、経済学の基本としている需要と供給が均衡するという市場経済がもはや機能しておらず、にも関わらず経済的な判断があたかも市場機能があるかのような状態を前提として判断されているという現状の問題点を示したいということになります。

【2024年8月追記】

日銀による金利0.25%引き上げ

日銀はやっと0.25%に金利をあげることを決定。市中銀行の金利も上がった(これでは経済理論にあるような市場の情勢から市中金利が決まっている訳ではありません。)そして株価が下がり、15円前後の円高傾向となった。

その後、株価は1日で4,451円下げ、翌日は3,217円上げた。史上最大の乱高下とマスコミは騒いでいるが、35,000円前後で株価が動くのと、過去の15,000円レベルでの変動を比較すれば、史上最大となるのは当然だがその基本的な点はあまり強調されない。

円ドル為替レートは、161円から140円台へと予定通り円高に変動。外国人や一部富裕層が所持している株価が下がり、一般の市民の生活に影響する物価が下がる円高の方向性は喜ぶべきこと。一般消費者の消費も拡大し、実需が増えて景気的にもプラスに作用するはずである。老年層に偏っている富をこの効果で再分配する意味でも良い政策だし、また、消費が増えればいずれ下がった株価も回復が見込めるはずである。マスコミでの少数意見として、テレビ東京の経済ニュースの解説者は当面は利上げを進めるべきと解説していたが、その番組のキャスターも含めてそのようなマスコミでの言説は少ない。金利が下がれば長期的に景気がよくなるという思い込み(ディスコース)に幅広く支配されているようである。

長期投資のNISAへの悪影響の言説も強いが、長期投資なので直近の株価が下がれば、長期的な積立には有利なはずだが、この点にもあまり大きくは伝えられない。

確かに株価の最高値からの下落はなけなし資産が減ってしまった側面もありますが、これらは資産運用でありすぐに使う資産でもないので、実質の消費影響はほぼ0である。逆に全体の物価が下がって、急騰した昼のランチ代が少しでも下がってくれること、なおかつ預金に少しでも金利がついてくれば、市民の直近の生活は大助かりになり、結果として消費拡大につながるはずである。

夏休みで欧州へ海外旅行に出かけている人は、食事代を浮かす為日本食を持参している人もいるという。今、昭和がもてはやされているが、昭和の海外旅行や出張もこんな感じであったことを思い出した。内外価格差も大きく今後もインフレ圧力が続くことを考慮すれば、日銀はされに金利を上げ、円高水準に持ってゆくことがその圧力緩和には効果的であるが、マスコミを中心とする言説の圧力を脱することが出来るかがポイントである。そうしている間にも、日銀副総裁は乱高下するあいだは、当面利上げしないとのコメントを出した。

やはり、J国モデルと同様で、以下のように言えるかも知れない。

どちらかというと企業よりの政策判断(株価重視)

消費の源泉である消費者視点の金融政策判断が少ない。(消費者物価の実態軽視)

労働市場の活性化について

労働市場の活性化の為に企業に金銭的解雇権をもっと認めるべきだとの意見があります。ある自民党の政治家は、プロ野球を例に出し、自由化されたFA制度や大リーグの移籍権という自由化によって年棒が上昇したのだから、労働市場も企業に金銭的解雇権を認めれば賃金はあがるだろうとの論法等がされています。但し、プロ野球選手は社会で言えばトップエグゼクティブ、草野球選手の年棒までも上がったという実績がなければ、市民の賃金があがるという論証にはなりません。

現在でも従業員は退職することの自由を認められていますので、労働市場の活性化の面において企業の解雇権の拡大は特に必要ないようにも思います。企業にぶら下がっている余剰人員の問題は市場ではなく、このホームページで示しているようにマネジメントに任せるべき問題だと言えます。

ここで述べているように、是非はともかく、自由市場競争の結果はミニマムコストの実現ですので、自由に競争を行なえば個々の所得が結果として上がる等というような市場理論はないことを理解することが大切に思われます。

【2024年10月追記】

金利と消費税

今月は衆院選の投開票が27日となり、選挙戦となっている。その中で最低賃金1,500円の早期実現ということ多くの党が訴えています。これはここで述べているように自由市場主義経済とは相反するものですが、自民党までが公約として掲げています。

イノベーションを実現した企業が賃金を多く支払って賃金を上げてゆけば良く、人材が労働市場を通じてそちらに移行することによって賃金は上昇することが出来ます。払えない企業にまで急激な賃上げを課することは、社会に必要な企業まで淘汰することにあまり思いが各政党は思いが至っていないようだ。日本はあくまで自由主義陣営なのである。

最低賃金の目安としては、最低賃金で働けば、最低限の生活保障額を得られるレベルですが、それは現在の最低賃金でほぼ実現しています。最低賃金はあくまで最低賃金であって、市場賃金はそれよりも高くなるような政策が必要に思われます。

また、ここでは世界をプラグマティズム的視点から観て、日本の金利を早期に3%程度に戻すべきだと考えているが、日銀などは金利上昇による企業負担の視点から消極的な印象を受けます。金利をあげれば、株式市場は高速システム売買の影響で一旦は急落しますが、翌日はシステム的に戻すようにも観られますし、下記のようにインフレ傾向になると、株価も物価と連動しますので結果的には上昇に転ずると予想されます。

選挙の公約に話を戻すと消費税の減税を訴える党も多い状況です、消費税なので消費者視点の政策になっていますが、消費税は企業も等しく現在は10%を負担しています。その為に消費税が3%減税されると仕入れ売上での3%の企業負担がなくなり、企業の利益は単純に小規模企業を中心に3%増益となります。この分等を金利上昇分2~3%と相殺することが出来れば(内税の価格の場合で価格を変更しない場合、または、仕入れコストと企業の余剰分に消費税がかかりますので、一定の効果が見込まれると推定しています。)企業の負担少なく、政策金利を上げる事が実現出来ることになります。

金利を上げれば、繰り返しになりますが、企業の内部留保・個人の金融資産・個人の年金資産に金利が付き、その分を投資や消費に回すことが出来ます。また、金利上昇分はコストアップインフレ要因となるので、持続的インフレも続くと考えられます。その為、政府の減税分は投資や消費の累積増加効果による増収と国債債務のインフレによる相対的な実質価値の減額となり、結果的に政府の運営も好循環となると考えています。

もちろん、社会保障費は「入りを量り、出ずるを制す」の原則に戻り、現役世代の負担できる範囲内で運営する必要があります。 少し厳しいですが、現在の日本の社会現状を創ったのは現在の高齢者であり、相応の自己責任が求めれれると考えることが出来ます。それを若年層の負担で解消するということはもともと無理があります。戦争経験で苦労された高齢者をゆとりある戦後世代が面倒を見るという戦後スキームを、戦後生まれの団塊世代が老人となった現在に適応することは現実の財政的にも難しいということを直視した政策運営が求められると考えています。

【2025年10月】

自民党の総裁に逆転で高市氏が決まり、株価はあがり(50,000円近辺)そして、円安が進んでいる。

積極財政を行うとして、このような現象となっているようだ。

日本の停滞はここまで述べたように、資本主義の原則(広く庶民のお金を銀行が金利という形で還元しながら、投資を進めて社会を発展させる仕組み)を無視し、長期間0金利以下の政策をとってきたからにも関わらず、相変わらず金利を上げると積極財政と逆行するという論調から、日銀の金利引き上げを悲観する論調が多い。これが円安につながっている。

円安はコストアップインフレの大きな要因となっており、賃金を上げても実質賃金は減り続け、需要不足(庶民の生活は苦しい状態)が続いている。これを解決するには、金利の引き上げと合わせて、積極財政ではなくて減税による国民の需要創出による経済対策が有効なはずだが、これはインフレを助長すると反対するような論調も多い。デマンド・プル・インフレならそうであるが、コストアップ・インフレなのでその懸念は実際は薄いが、そのような論調を主張する声は少なく、ここで解説している実態経済に対する経済理論の無理解が根本的な要因のように感じる。また、需要不足を指摘する声は多いが、それを金利上昇と減税により国民可処分所得増による解決と結びつける声はまだ少ない。

【2025年11月追記】

日経新聞の一面に高市政権の政策に関して「積極財政『賢い支出を』」「賢い支出 未来を見据えよ」という表題と前者「経済学者、政権に注文」後者「補助金、市場をゆがめる」「投資に出口戦力必要」等という小見出しで、以下の内容が掲載されていた。ここでの全体の感想は上記の10月時点の感想と変わらないのだが、この項目「景気と金利」で論じている観点から少し見てゆきたい。

「一橋大学の佐藤主光(財政学)は、政権が掲げる積極財政について、・・・ガソリン減税等の財政拡張政策は「需要を増やすことになり、(人手不足もあって供給側に制限がある)物価高を助長する」と釘をさした。」ここで文章の流れがわかりづらく、「渡辺努・東京大学名誉教授(マクロ経済学)とのNIKKEI LIVEでの対談で主張した。」と本来は文頭にくるべき内容がここで挿入をされ、流し読みをすると渡辺教授も同意見であるかのような記述が行われている。

上記では、需要が増えると物価が上がると主張されていますが、右の需要曲線のみを単純に見た場合です。実際の経済活動では、需要が増えると供給量がそれに見合って増加して生産がより効率的に行われ、価格は下がるとされています。ここで主張されているように積極財政による需要増に対して、本当に人手不足が供給量の制限につながるのかは明確ではありません。また、ここまで見てきたように価格はinvisible handで決まるのでなく、企業によるvisible handで決まりますので、需要が増えても単純に価格上昇にはつながりません。どちらかというとコストアップ要因により価格は上昇をしています。つまり、需要が上がって価格が上がるのは原理主義的経済理論であり、実態経済とも則していないと言えます。また、百歩譲って物価が上がるとしても、現時点の課題はコストプル型の物価上昇をデマンドプル型の物価上昇に変える必要があるとのことであり、デマンドプル型のインフレにつながる減税策は有効であると考えられます。またその結果、設備投資をしないにしても企業は設備の稼働をあげて、企業とその従業員の収入を増やすことになります。但し、供給支援型の積極財政についてはこの「景気と金利」という中で検討をしているように需要が上がらなければ資金は設備投資に回らず、失われた30年が更に続くだけということになります。この意味でも、積極財政による減税策等の需要創出策(庶民の購買量のアップ=庶民の使えるお金を増やす)は有効であると思われます。

にも、関わらず日経新聞の1面にこのような内容の記事が掲載されることは、高市総理の記者会見前にマスコミの担当者が「支持率を落としてやる」等と会話し、マスコミによる情報操作に対する危惧がSNSを中心に広がっている中で、マスコミによる意図的な情報操作の一端とも捉えかねないことも心配です。

その後も記事は、「佐藤氏は『インフレ時の減税は、供給が増えない限り、モノの値段は上がってしまう。」という不思議なコメントを掲載し、「渡辺氏も『市場の価格メカニズムをゆがめると資源配分に影響が出るとという見立ては米国の経済学者にも共通する』と述べ、減税や補助金をけん制した。」と急に市場メカニズムを持ち出す内容となっている。特に、新古典派経済学の立場に立てば、国の施策としてのガソリン暫定税率そのものが市場メカニズムをゆがめているのであり、全体として不思議な記事内容となってしまっています。

「渡辺氏は、インフレでお金の価値が下がると借金が実質的に(ネット(純資産)評価)目減りをする為、政府に置き換えると180兆円の債務が浮くという」・・・『一過性でなので・・・国民を含めた議論が必要だ』」と積極的な意見が出たような雰囲気もありますが、その後には「渡辺氏は『一時的な収入は国債の償還に充てる積極性があってもいい』と財政の健全性を重視した。」と話を振り出しに戻して締めくくられています。そもそも今後政策による需要増加と物価上昇?、それによる実質(ネット)の国債残高の減少を一過性のもとするという根拠もよくわからい記事内容となっています。

一方で日銀の金利政策の方も、 「日本銀行は、わが国の中央銀行として、物価の安定を図ることを通じて国民経済の健全な発展に資するため、通貨および金融の調節を行うこととされています(日本銀行法第1条、第2条)。」という目的がありながら、次の利上げにより金利が0.75%となると30年ぶりとのことで、まだまだ慎重に不安定な状況を見極めながら決めてゆくとのこと。その為に、政府の方に物価対策が求められる状況となっています。

ちょうど失われた30年と同じ30年ということと、安定的な状況は過去現在未来ともにない中で、0%の金利を0.5%にした中でも大きな混乱もない状況も踏まえて、金利を資本主義に相応しい水準に戻すという意味で適切な判断が下せないものかと感じてしまいます。株価や土地、物価が急激に上昇し、アメリカの利下げも一休みで円安が傾向が続くという絶好の機会である今、この先の不透明感を心配して金利を上げないとなら、いつ上げるのかと心配になってしまいます。日銀の金利引き上げは、多くのマスコミの論調で国債金利の増加に財政悪化を心配する向きもあるが、記事の先生方のご指摘のように、金利を上げて庶民の可処分所得を増やすと現状ではインフレの方向に向くので、それによる国債の純資残高の減少との相殺効果が大きいのでそれほど心配をする必要もないように思われます。

また、同時の記事に経済学者へのアンケート結果「経済学者調査「エコノミクスパネル」1年として、大見出しで「物価高対策での財政拡張に警笛」という大見出しで「消費減税「反対」でコンセンサス」と小見出しで主張がされている。2025年5月に経済学者に『一時的な消費税減税を問うた時、合計85%が否定的な意見で「財政悪化を警戒する見方」が多いとのこと。では、過去30年と同じように、社会保障を含めた国民負担率を上げ続けることで、日本社会が良くなるのか、その辺はもともと経済学者の守備範囲ではないのか、現状からどうすれば良くなるのかの明確な主張が見受けられない

小見出しに「世論とのズレ興味深い」と経済学者が一歩先を観ているかのような記事も掲載をされていますが、庶民が経済学者を信じるのは、国民生活を豊かにする基本が経済学にあるとなんとなく信じているからなのですが、30年間も経済学的にも失われたままになっており、その打開策が経済学者から主張されずに得意な均衡理論で財政均衡に固執しているようであれば、経済学(文科系学問)への信頼がますます失われてゆくことが危惧されます。

また、更に興味深い内容の記事が2025年11月24日(月)から25日(水)で「積極財政を問う」という連載も行われたので、ご紹介をしておきます。

『上』として「公的部門の肥大化を止めよ」として、興味深いグラフが示されていた。そのグラフによると「近年の純債務残高GDP比の改善はインフレ要因が大きい」との表題で、インフレが深刻化した2023年以降は財務改善が進んでいることが示されている。つまり、景気が回復し、金利が上昇傾向にあったとしても、政府の純債務残高は減るということで、財政出動によるインフレやそれに伴う金利上昇が直ちに財政の悪化につながるわけではないということが示されている。

『中』としては、「薄いバラマキが損なう自由」として、経済学者として減税策を批判している。添付されている表では、低所得層から中所得層以上(年収768万円~)まで5段階で提示され、低所得者層は月7,000円、最高ランクでは、月19,540円減税されていることが示され、所得が多いほど名目金額が増え恩恵が多いのでバラマキだと主張されている。資本主義自由経済体制を前提と知る中で高所得者を優遇しなくても良いが、社会主義のように冷遇することもないと考えるが、高税額負担者への還付はバラマキだと主張されている。更に「低所得者には月7,000円(年間換算では、84,000円)しか還付されない」と主も張されている。表を良く分析すると最下位クラスの上限235万円の年収では消費に72%費やされており、4番目のランクの上限年収768万円では消費には44%しか費やされていない。この数字を見るだけでも最下位層にとって、年収の3.6%にあたる減税月7,000はかなり大きいと判断できるはずだが、そのような評価はされていない。経済学には限界効用(街中で水とダイアモンドを交換する人はいないが、砂漠で水がない状態であれば水とダイアモンドの交換が成り立つという理論)という考え方があるのだが、低所得者の月7,000円と中所得者の月約20,000円の生活における実質的な効用が評価されていない。このようなロジックで国民の平均年収400万円という国民生活に影響する政策を論じるのはどうであろうかと思えた。

『下』では、「金利実態に即した議論を」ということで、現在新聞やテレビでは10年物金利が上がり(1.9%)財政的に問題であると伝えられているが、「10年物の国債金利は1.7%程度であり、実際のインフレ率および期待インフレ率が2%を超えている現状では、実質金利(10年物国債金利-期待インフレ率)はマイナスである。・・・・財務省が借入することで実質的に利益を得ているとも解される。」(インフレ税による所得移転)と記述されており、以前のデフレ下と同様の感覚で現在の名目金利だけを取り上げることはあまり意味がないということが示されている。

【12月】

12月12日の日経新聞でも、景気を刺激も冷やしもしない中立金利として、

「予想物価上昇率+自然利子率(潜在成長率)=中立金利」という解説が行われている。

今月18日の日銀会合で、インフレと円安を意識して、35年ぶりに政策金利を30年ぶりに0.75%まで引き上げるとのことだが、それでもターゲットインフレ率を2%とし期待成長率を1%としても、インフレを抑制する中立金利からみれば、まだまだ金利水準は低すぎるということになる。

また、過去30年の失われた30年とこの間の低金利期間が奇しくも一致していることは、低金利による景気刺激による経済成長や財政改善は日本の現在の経済構造のもとでは期待できないとも捉えられる。

このブログでの全体の主張は、もちろん減税や適正な金利(多分3%程度)には賛成だが、この30年間でまったく効果が見られなかった一般的な財政出動には基本的には反対の立場であることをここで確認をしておきます。

ちなみに下記はYahooのAIに尋ねた「失われた30年からの脱却」に関する経済学者の主張ですが、「個人消費」「中小企業の生産性向上」等、上記で紹介したアンケート内容とは全く逆の個人消費を増やす「減税策」や国際競争力増強や生産性向上実現の為の「効果的な財政支出」の必要性が明確に打ち出されている内容に感じられます。

下記、引用)

💡 経済学者の脱却策

日本経済の復活は個人消費にかかっている

第一生命経済研究所の首席エコノミストである永濱利廣氏は、日本の「失われた30年」からの脱却には「個人消費」が鍵を握ると指摘しています。アベノミクスの金融緩和や、予期せぬウクライナ侵攻による世界的なインフレの波が日本にも押し寄せたことで、企業は価格転嫁を行いやすくなり、人手不足が深刻化する中で賃上げのメカニズムも復活しつつあると見ています。また、「人口減少=経済成長しない」という認識は間違いであると主張しており、人口減少下でも経済成長は可能だという見方を示しています。

生産性向上と新陳代謝の促進

経済産業研究所(RIETI)の深尾京司氏は、日本経済が長期停滞から脱却するためには、生産性の高い企業が市場シェアを拡大できるよう、企業の新陳代謝を促すことや、中小企業の生産性向上を提言しています。特に、1990年代半ば以降、大企業は活発な研究開発や国際化を通じて全要素生産性(TFP)を高めている一方で、中小企業の生産性は停滞している点を指摘しており、この中小企業の生産性向上が重要だと考えられています。

財政健全化より成長重視

法人会は「失われた30年」からの脱却方法として、政府への提言の中で、デフレ下でインフレ政策が続いてきた構造的問題を指摘し、プライマリーバランス(PB)の黒字化に固執するのではなく、国債の返済には国民の資産を吸い上げる必要があることや、国債残高が増えても財政破綻しない可能性についても言及しています。これは、国民の購買力を高め、経済全体を活性化させるための大胆な財政出動や、積極的な投資を促す政策が必要であるという考えを示唆しています。

コストカット型経済からの転換

「失われた30年」は、企業がコストカットを重視し、賃金が伸び悩んだデフレ経済が特徴でしたが、岸田総理は賃上げが当たり前になる経済を目指すことを表明しており、日本経済がコストカット型から成長型経済へと転換することを目指す動きがあります。これは、賃上げを通じて個人消費を喚起し、企業の設備投資を促すことで、経済全体の好循環を生み出すことを 必要としています。

日本人は「失われた30年」を脱却できるか【専門家が解説】

(引用終わり)

引き続き、AIによりここで期待をしているような説明を得られましたので、それをご紹介してこのブログを締めたいと思います。

◆『これらの経済学者の提言を踏まえて、国の減税策や財政支出により企業が従業員の賃上げや設備投資に積極的に取り組むことで、どのような具体的な経済効果が期待できるかについて説明をお願いします。』

『AIアシスタントの答え:

国の減税策や財政支出によって企業が従業員の賃上げや設備投資に積極的に取り組むことは、日本経済全体の好循環を生み出し、「失われた30年」からの脱却を加速させる可能性を秘めています。主な経済効果は以下のとおりです。

💰 所得増加と消費拡大

・家計の豊かさの実感

賃上げは、従業員の購買力を直接的に高め、家計の豊かさを実感させる効果があります。これにより、人々の消費意欲が刺激され、商品やサービスの需要が増加します。

・経済全体の活性化

消費の拡大は企業の売上増加に繋がり、さらに新たな投資や雇用の創出を促します。これは経済全体に波及し、デフレ脱却の大きな原動力となります。

📈 生産性向上と企業の競争力強化

・イノベーションの促進

設備投資、特に省力化投資やデジタル技術の導入は、企業の生産性を大幅に向上させます。これにより、高品質な製品やサービスを効率的に提供できるようになり、企業の競争力が高まります。

・新たな成長分野の開拓

グリーンやデジタルといった成長分野への積極的な投資は、日本経済を牽引する新たな産業を育み、持続的な経済成長の基盤を築きます。

🧑🤝🧑 労働市場の活性化

・人材確保と定着

賃上げは、企業にとって優秀な人材を確保し、離職率を低下させる効果があります。また、従業員のモチベーション向上にも繋がり、組織全体の生産性アップに貢献します。

労働移動の円滑化

・非正規雇用労働者の正社員化や、同一労働同一賃金の徹底は、労働市場全体の公平性を高め、労働者がより意欲的に働ける環境を整えます。

🏡 地域経済の活性化

・中小企業の稼ぐ力強化

国の支援策により、地域経済を牽引する中堅企業や、雇用の大部分を支える中小企業の稼ぐ力が強化されます。これにより、地方における雇用創出や所得向上が期待できます。

・地域活性化への貢献

企業の成長は、地域における需要と消費を拡大させ、経済全体を底上げします。また、地域の魅力向上にも繋がり、地方創生にも寄与します。』

◆『これらの経済効果を最大限に引き出すために、政府や企業が具体的にどのような連携を取るべきかについて、日銀の金利の引上げ政策も含めて説明をお願いします。』

『AIアシスタントの答え:

政府、企業、日本銀行(日銀)が連携し、国の減税策や財政支出、そして日銀の金利引き上げ政策を組み合わせることで、「失われた30年」からの脱却を目指すことができます。以下に、それぞれが果たす具体的な役割と経済効果についてご説明します。

🤝 政府と企業の連携

政府は、企業の賃上げや設備投資を後押しするために様々な施策を打ち出し、企業はそれらを活用して積極的な経営を行うことが重要です。

・政府の役割

政府は、主に以下の方法で企業の賃上げと投資を支援します。

〇賃上げ促進税制:企業が従業員の給与を一定以上増加させた場合、法人税からその増加額の一部を控除する制度です。特に中小企業では最大45%まで控除率が引き上げられています。これは中小企業の賃上げを強く後押しするものです。

〇補助金・助成金:

△業務改善助成金:中小企業や小規模事業者が生産性向上のための設備投資などを行い、事業場内最低賃金を引き上げた場合に経費の一部を助成します。

△中小企業省力化投資補助金:人手不足対策として省力化設備の導入を支援し、中堅・中小企業の賃上げに向けた大規模な投資を促進します。地域の雇用を支える中小企業が、大規模投資を通じて地方における持続的な賃上げを実現することを目的としています。

△人材開発支援助成金やキャリアアップ助成金など、従業員のスキルアップや非正規雇用者の正規化、基本給の増額改定などを支援する助成金も活用できます。

〇価格転嫁対策の強化:仕入れコストの上昇分を販売価格に適切に転嫁できるよう、政府はガイドラインの周知徹底や実態調査を行い、独占禁止法の執行強化や下請法の執行強化を行うことで、サプライチェーン全体での価格転嫁の円滑化を促進します。これは、特に中小企業の賃上げ余力を確保する上で非常に重要です。

〇労働市場改革:リスキリング(学び直し)、職務給(ジョブ型)の導入、成長分野への円滑な労働移動を推進する「三位一体の労働市場改革」を進めています。これにより、労働者のスキル向上と適材適所が促進され、労働生産性の向上と賃上げに繋がると期待されます。

〇最低賃金の引き上げ:最低賃金の段階的な引き上げは、特に非正規雇用者の賃金を底上げし、全体の所得向上に貢献します。(2020年代に全国平均1,500円という目標達成に向け、官民で取り組む方針でした。)

〇地方創生2.0の推進:大都市集中を是正し、地方での賃金・所得増加を目指します。地域経済を牽引する中堅企業や中小企業の稼ぐ力を強化し、自動化技術などの省力化投資支援、事業再構築、イノベーション促進などを通じて、全国津々浦々での賃金・所得増加を狙います。

・企業の役割

企業は政府の支援策を活用し、以下の取り組みを積極的に行うことで、持続的な成長と賃上げを実現します。

〇積極的な賃上げ:物価上昇を上回る賃上げを行うことで、従業員の生活水準を維持・向上させ、モチベーションを高めます。賃上げは、従業員の仕事への満足度を高め、生産性向上にも寄与する可能性があります。人手不足が深刻化する中、優秀な人材を確保し、定着させる上でも賃上げは不可欠です。

〇設備投資と生産性向上:省力化投資やDX推進など、生産性向上に繋がる設備投資を積極的に行います。生産性向上は、賃上げの原資を生み出し、企業の競争力強化に繋がります。

〇人材への投資:リスキリングやスキルアップのための研修機会を提供し、従業員の能力向上を図ります。これにより、労働者のスキルミスマッチを解消し、労働市場全体の生産性向上に貢献します。

〇価格転嫁の推進:原材料費や人件費などのコスト上昇分を販売価格に適切に転嫁することで、賃上げ原資を確保し、企業収益を安定させます。

🏦 日銀の金融政策

これまでの「失われた30年」は、企業がコストカットを重視し、賃金が伸び悩んだデフレ経済が特徴でした。日銀の金利引き上げ政策は、「賃金と物価の好循環」を確立し、デフレからの完全な脱却を目指す上で重要な役割を担います。

・金利引き上げの経済効果

〇インフレの抑制:景気が過熱し、物価が継続的に上昇する局面で金利を引き上げることで、借り入れコストが上昇し、投資や消費を抑制する効果があります。これにより、インフレの過度な進行を防ぎ、物価の安定を図ります。

〇実質賃金の向上:賃上げが行われても、物価上昇率がそれを上回ると、実質賃金は低下し、家計の購買力は改善されません。日銀が適切に金融政策を行うことで、物価上昇のペースを安定させ、名目賃金の上昇が実質賃金の上昇に繋がりやすくなります。

金融政策と政府・企業の連携

日銀の金融政策は、政府の財政・税制政策や企業の取り組みと密接に連携することで、より大きな効果を発揮します。

〇好循環の維持:政府の賃上げ支援や企業の努力によって賃金が上昇し、消費が拡大することで、企業収益がさらに増加し、再び賃上げへと繋がる「賃金と物価の好循環」が生まれます。日銀は、この好循環が持続可能となるよう、金融市場の安定を保ちつつ、必要に応じて金利政策を調整する難しい舵取りが求められます。

〇金融緩和からの出口戦略:長らく続いた異次元の金融緩和からの出口戦略として、金利引き上げは避けて通れない道です。これにより、金融セクターの健全性を保ち、将来の経済危機への対応力を高めることが期待されます。

🎯 官民連携による好循環の実現

政府、企業、日銀がそれぞれの役割を果たすことで、以下のような経済効果が期待されます。

〇個人消費の活性化:賃上げは、労働者のモチベーション向上だけでなく、マクロでの消費を増加させ、さらなる賃金の増加にも繋がります。フルタイム労働者の定期給与が1%増加すると、消費が約0.2%増加する可能性があります。また、実質賃金の1%上昇は、サービスを中心に消費を0.5%押し上げるという試算もあります。

〇労働生産性の向上:賃上げは労働者の定着率を高め、人手不足の解消に寄与します。生産性向上への投資が進むことで、企業全体の競争力が強化され、経済全体の体質改善に繋がります。

〇持続的な経済成長:賃上げを起点とした所得増加と生産性向上が相まって、日本経済は「コストカット型経済」から「成長型経済」へと転換し、持続的な経済成長を達成できるようになります。中堅・中小企業の活性化は、地域経済の成長と雇用創出にも直結します。

このように、政府、企業、日銀が互いに協力し合い、適切な政策を実行することで、日本は「失われた30年」から完全に脱却し、新たな成長ステージへと移行できる可能性が高まります。』

と、されている様である。

Ⅴ.「違和感の正体」

今回のブログで感じていた違和感は、単なる政策への不満ではありませんでした。

もう少し抽象化すると、そこには 二つの思考枠組みの衝突があります。

それは「均衡理論的な思考」と「システムとして現実を見る思考」の違いです。

経済学は「モデル」に閉じやすい

近代経済学は

理論

↓

モデル

↓

均衡

という枠組みを中心に発展してきました。

特に、Paul Samuelson以降の数理経済学では

- 数学化

- モデル化

- 予測可能性

が重視され、「均衡・最適化・合理性」が中心概念になりました。

この枠組みは理論としては非常に美しいのですが、問題があります。

それは 現実の経済が必ずしも均衡では動かない ということです。

現実の経済はむしろ「不均衡」で動く

実体経済はむしろ

- 不均衡

- 非線形

- 心理

- 期待

によって動きます。

この点を早くから指摘していたのが、John Maynard Keynes です。

ケインズは

- 不確実性

- 期待

- 心理

を重視していました。

しかし戦後の経済学は、皮肉なことにケインズの思想まで 数学モデルに組み込んでしまった とも言われます。

中央銀行は「意図的に鈍く動く」

さらに金融政策には別の特徴があります。

中央銀行の行動原理は

- 安定

- 予測可能性

- 信認

です。

金融政策は市場の期待を動かすため、急激に動くと

- 国債市場

- 株式市場

- 銀行

- 住宅ローン

などに連鎖的なショックが起きる可能性があります。

そのため世界の中央銀行は基本的に

- 遅く動く

- 小さく動く

- 予告して動く

というスタイルを取ります。

日本はさらに慎重になりやすい

日本の場合はさらに事情があります。

長い期間

- デフレ

- 低成長

- 低金利

が続いた為、(意図的に、世界の利上げ時も意図的に継続を行った為、)

金融政策は 「デフレ対策モード」 が長く続きました。

現在の植田総裁も、学者出身で慎重な判断スタイルと言われています。

その為に、

データ(調和の完全性を求める)

↓

慎重判断

という傾向が非常に強くなります。

それでも違和感が残る理由

しかし、ここで多くの人が感じる違和感があります。

中央銀行が見ているのは、「統計インフレ(CPIなど)」ですが、

生活者が感じているのは、「体感インフレ」だからです。

特に

- 円安

- エネルギー価格

- 食料価格

が上がると、生活実感としてのインフレは強くなります。

この「統計インフレ」vs「体感インフレ」のギャップが、政策への強い違和感を生みます。

違和感のもう一つの背景

もう一つ重要なのは、思考の枠組みです。

経済政策は多くの場合、「均衡モデル」で考えます。

しかし現実の経済は

- 相互作用

- フィードバック

- 連鎖

- 非線形

で動く システム です。

この視点は、むしろ

- システム理論

- 組織論

- 行動科学

に近い考え方です。

近年の経済学でも、経済を「複雑適応システム」として捉える研究があります。

代表的なのが、「W. Brian Arthur」などの 複雑系経済学 です。

違和感の本当の構造

結局のところ、今回の違和感は、「現実のシステム」vs「理論モデル」の衝突でした。

そしてこれは実は、経済学だけの問題ではありません。

同じことは

- 組織論

- 経営

- 心理学

- 政策

など、さまざまな分野で起きています。

理論が精緻になるほど、現場から離れてしまうという現象です。

最後まで読んで頂き、ありがとうございました。

理論が精緻になるほど、現場から離れてしまう。その間にある「意思決定」を整理することが、私の仕事です。

★組織開発キャリアコンサルタント

── 個人の対話を起点に、組織課題の解決を支援する専門家